Критерий Келли в ставках на спорт: как определить оптимальный размер ставки

Ставки на спорт — не только увлекательное занятие, но и способ анализа вероятностей, управления капиталом и минимизации рисков. Один из самых популярных инструментов, который используют игроки для расчёта оптимального размера ставки, — критерий Келли.

Что такое критерий Келли

Критерий Келли — это математическая формула, разработанная Джоном Келли в 1956 году. Первоначально она применялась в телекоммуникациях, но позже нашла широкое применение в инвестициях, трейдинге и, конечно же, в ставках на спорт. Суть критерия заключается в определении того, какой размер ставки должен делать игрок, чтобы максимизировать прибыль при оптимальном уровне риска.

Зачем использовать критерий Келли в ставках

Главная цель этой стратегии — не просто выиграть, а оптимизировать рост банка с учётом предполагаемой вероятности исхода события и коэффициента от букмекера. Преимущество критерия Келли в том, что он автоматически регулирует уровень риска в зависимости от величины шанса на успех и потенциального выигрыша.

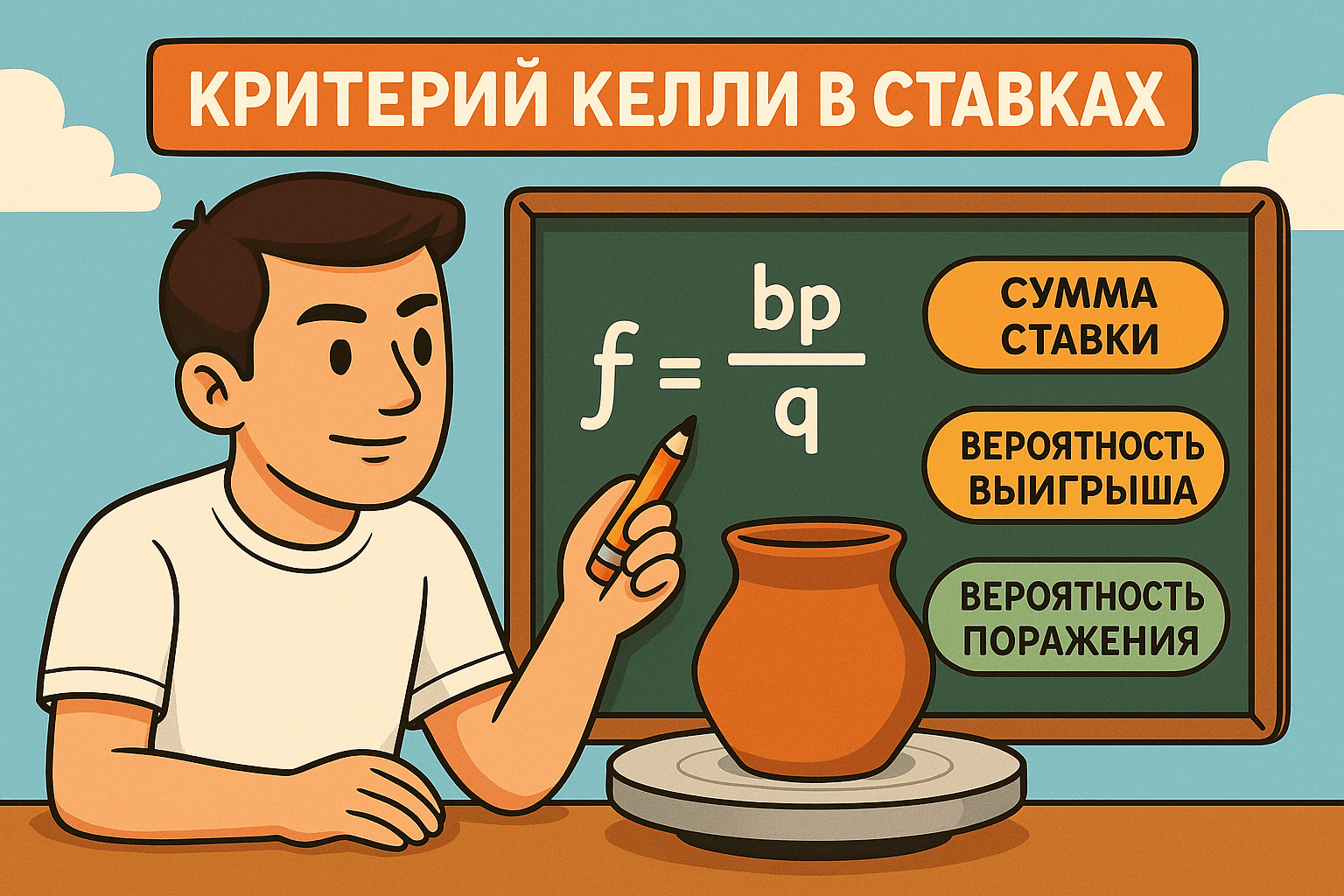

Формула критерия Келли

f = (bp - q) / b

Где:

- f — доля банка, которую стоит поставить;

- b — коэффициент ставки минус 1 (например, при коэффициенте 2.5, b = 1.5);

- p — вероятность выигрыша (в виде десятичной дроби);

- q — вероятность проигрыша, равная 1 - p.

Пример расчёта по критерию Келли

Предположим, что вы считаете, что событие произойдёт с вероятностью 60% (p = 0.6), а коэффициент на это событие — 2.0:

b = 2.0 - 1 = 1

q = 1 - 0.6 = 0.4

f = (1 * 0.6 - 0.4) / 1 = 0.2 (или 20% от банка)

То есть, по критерию Келли вы должны поставить 20% от текущего банка.

Преимущества критерия Келли в ставках на спорт

- Оптимизация прибыли: стратегия направлена на рост банка в долгосрочной перспективе.

- Контроль риска: чем меньше вероятность исхода, тем меньше ставка.

- Подходит для любых типов ставок: ординары, экспрессы, вилки.

Недостатки и риски применения

Хотя критерий Келли — эффективная формула, он требует:

- Точной оценки вероятности события. Ошибка в прогнозе может привести к потере банка.

- Дисциплины. Не каждый игрок готов строго следовать математическим расчётам.

- Волатильности. При высоких коэффициентах возможны колебания в банке.

Варианты применения критерия

На практике используют несколько подходов:

- Полный Келли: использование всей рассчитанной доли f.

- Дробный Келли (fractional Kelly): ставка половины или другой доли от рассчитанного значения — снижает риск.

- Модифицированный Келли: применяется с учётом индивидуального отношения к риску.

Как игроку использовать критерий Келли

Чтобы применять стратегию грамотно, важно:

- Уметь оценивать вероятность события.

- Следить за коэффициентами букмекеров и искать валуйные ставки.

- Точно вести учёт банка и всех ставок.

- Иметь таблицу расчёта или калькулятор критерия Келли.

Подходит ли стратегия для начинающих?

Критерий Келли может быть сложен для новичков, так как требует математических навыков и понимания теории вероятностей. Однако, при правильном применении он помогает принимать взвешенные решения и определять оптимальный размер ставки.

Заключение

Критерий Келли — это не просто формула, а полноценная стратегия управления банкроллом. В ставках на спорт он позволяет оптимизировать прибыль, снизить риски и действовать системно. Применять его можно как в чистом виде, так и в адаптированной форме в зависимости от вашей игровой стратегии и отношения к риску.

Если вы хотите добиться успеха в беттинге — научитесь использовать критерий Келли осознанно. Это поможет вам действовать не наугад, а по расчёту — как это делают профессионалы.